03

Chapter はじめに確認したいお金の話

03

Chapter はじめに確認したいお金の話

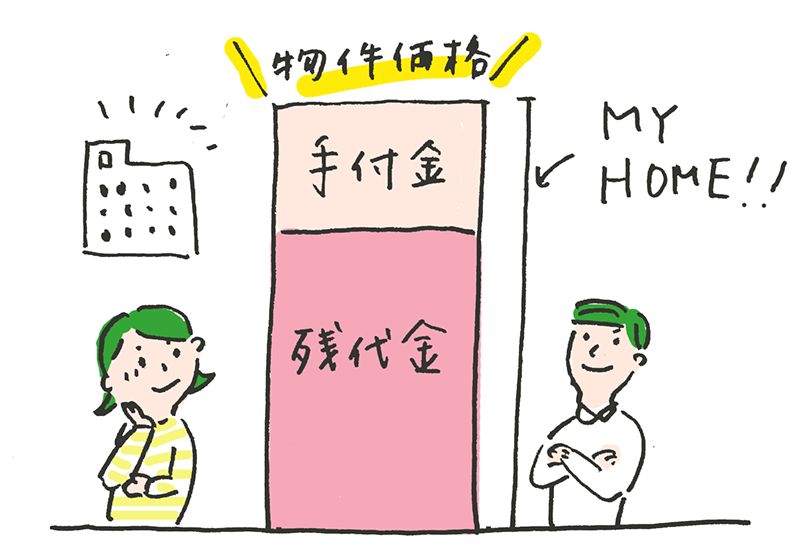

資金計画書を見てみよう!

諸費用も借入れすることが可能。でも・・・

『貯蓄の中からいくら出す?』の項で、“諸費用分は自己資金から出せるように頑張りましょう! ” と記載しました。でも実は、住宅ローンと一緒に諸費用さえも借入れることが可能なんです。

銀行によって「諸費用ローン」と呼ぶ場合もありますし「フリーローン」と呼ぶ場合もあり、金利などもまちまちです。しかし共通して言えることは、物件分だけローンを組むよりも、支払い総額が高くなるということです。一般的なのは、毎月の住宅ローンの金利に+0.2%ほど上乗せになるケース。

例えば3,000万円の住宅ローンを金利1%で35年間借り入れた場合、毎月の支払額は84,685円ほどです。ここに+0.2%されると、毎月の支払額は87,510円となります。毎月の支払額だけで比較すると「たったの3,000円高くなるだけか」と思うかもしれませんが、これをローン完済時の支払い総額と比較すると、約120万円も多く支払うことになるのです!! こうやって見るとすごい差ですよね。

前述した通り、諸費用総額の目安は物件価格の10%前後です。資金計画書サンプルのように物件価格3,000万円の場合、300万円前後ということになりますね。依然として低金利が続いている昨今なので、極力貯蓄額はそのまま手元に残して、借入額を増やしたいというお客さまも中にはいらっしゃいます。ご自身の貯蓄額やライフプランとよく相談して、資金計画を立ててくださいね。

まとめ

- 資金計画は、ライフプランを考慮した上で立てよう

- 事前にご両親から援助を受けられそうか確認しておこう

- 住宅ローンの借入額は、毎月の返済希望額と借入可能額の両面から考えることが大切

- ペアローンや収入合算をする場合、片方に返済能力が無くなった場合でも支払いが続けられそうかしっかりと確認を

- 住宅ローン以外にもランニングコストがかかることをお忘れなく

- 諸費用は、できる限り自己資金の中から捻出しよう